Globální námořní trasy, které zajišťují přepravu přibližně 80 % objemu mezinárodního obchodu, procházejí v roce 2026 hlubokou krizí. Kombinace geopolitických konfliktů a klimatických extrémů v klíčových úzkých průchodech (tzv. choke points) vytváří permanentní tlak na stabilitu dodavatelských řetězců. Pro české a evropské manažery udržitelnosti však tato situace nepředstavuje pouze logistickou noční můru v podobě zpoždění a vyšších nákladů. Vzniká také takzvaný emisní paradox – snaha o provozní bezpečnost a obcházení krizových zón totiž přímo torpéduje korporátní ESG cíle v oblasti dekarbonizace a dramaticky zvyšuje nepřímé emise v hodnotovém řetězci (Scope 3).

TL;DR:

- Hormuzská úžina ochromena: Vojenský konflikt snížil provoz na 5 % běžného stavu, hrozí skokové zdražení ropy Brent až k 200 USD za barel.

- Suez v útlumu, africký obchvat normálem: Doprava Suezským průplavem zůstává o 60 % nižší než v roce 2023. Lodě plují kolem mysu Dobré naděje, což prodlužuje cestu o 10 až 14 dní.

- Technologické riziko na Tchaj-wanu: Případná čínská blokáda úžiny by kvůli výpadku pokročilých polovodičů stála globální ekonomiku odhadem 10 bilionů USD.

- ESG dopady: Delší trasy a vyšší rychlost lodí generují masivní nárůst emisí CO2, což evropským firmám přímo komplikuje vykazování nepřímých emisí (Scope 3). Paradoxně to však funguje jako akcelerátor lokalizace a dekarbonizace průmyslu.

Emisní paradox námořní dopravy: Bezpečnější trasy znamenají špinavější byznys

Dlouhodobé přesměrování lodních tras kolem afrického mysu Dobré naděje, kterým se rejdaři snaží vyhnout nestabilitě v Rudém moři a na Blízkém východě, s sebou nese vážný ekologický rozpor. Průměrná délka globální námořní plavby se od roku 2018 do roku 2024 prodloužila ze 4 831 na 5 245 námořních mil, což jen za rok 2024 znamenalo nárůst přepravního výkonu v tunomílích o 5,9 %.

Aby logistické společnosti kompenzovaly delší trasy a udržely časové harmonogramy dodávek, zvýšily plavební rychlost kontejnerových lodí i tankerů na zkapalněný zemní plyn (LNG). Vyšší rychlost na delší vzdálenosti však generuje masivní nárůst spotřeby paliva a produkce emisí oxidu uhličitého. Tento stav přímo komplikuje plnění dekarbonizačních cílů Mezinárodní námořní organizace (IMO) a pro evropské korporace znamená jediné: skokový nárůst nepřímých emisí (Scope 3) v rámci vykazování udržitelnosti. Pokud vaše firma spoléhá na komponenty či suroviny z Asie, vaše uhlíková stopa v hodnotovém řetězci roste, aniž byste změnili cokoliv ve vlastním provozu.

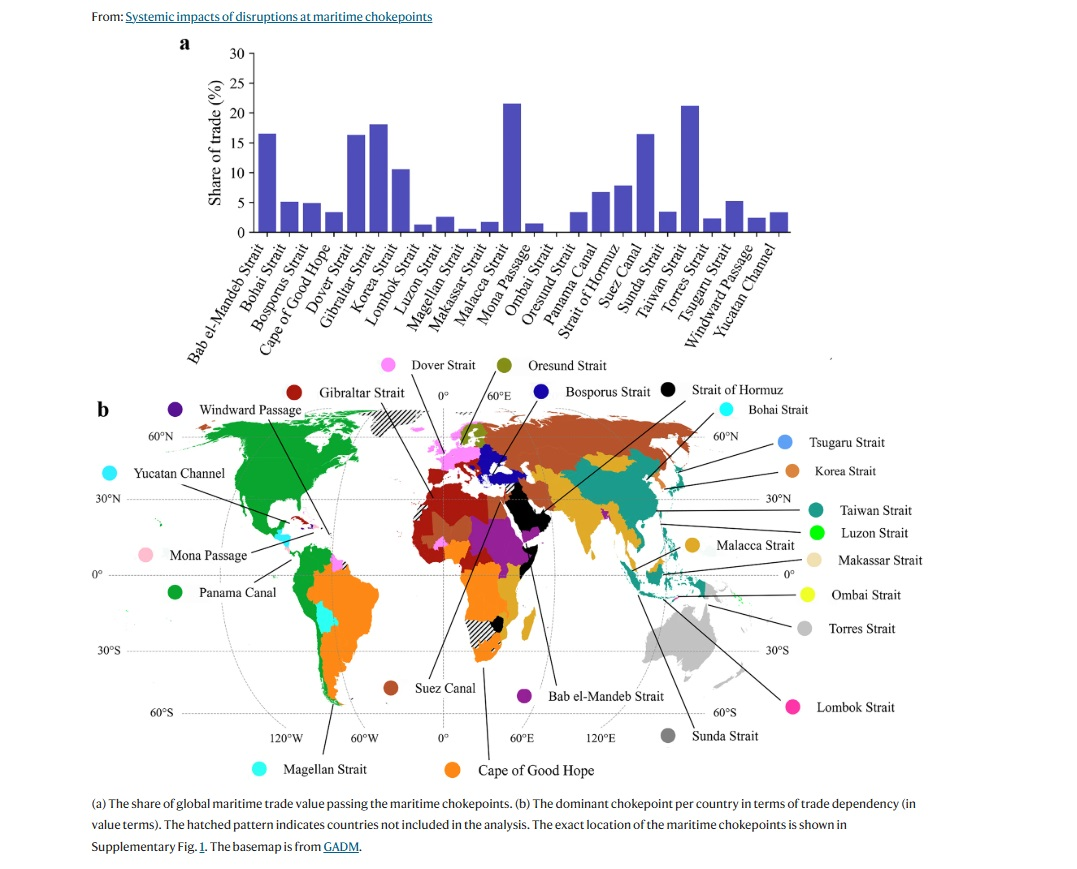

Paralýza energetických tepen: Hormuz a Malakka pod tlakem

Současnou situaci v roce 2026 nejvíce vyhrotil konflikt na Blízkém východě. Po vypuknutí íránsko-amerického vojenského střetu na konci února a následném zablokování Hormuzské úžiny poklesla tamní komerční lodní doprava na pouhých 5 % předkrizového stavu. Tento kolaps energetické tepny ohrožuje tranzit pětiny globální spotřeby ropy a 20 % světového obchodu s LNG. Analytici společnosti Wood Mackenzie varují, že pokud blokáda potrvá do konce roku, ceny ropy mohou dosáhnout až 200 USD za barel, což se promítne do cen všech vstupních materiálů i logistiky.

Paralelně s tím naráží na své geografické a fyzické limity Malacká úžina, která spojuje Indický oceán s Jihočínským mořem. V roce 2025 tudy proplulo rekordních 102 525 plavidel. Extrémní hustota dopravy však eskaluje riziko nehod v pouhých 2,7 km širokém Phillipsově kanálu a průměrná malá hloubka nutí největší supertankery koordinovat průjezd s přílivem, což během odlivu snižuje přepravní kapacitu koridoru o 20 až 30 %. Jakýkoliv závažný incident v této oblasti by znamenal přesměrování lodí přes alternativní indonéské úžiny Sunda nebo Lombok, což plavbu prodlouží až o 5 dní a zvýší náklady o 25 až 35 %.

Technologické hrdlo na Tchaj-wanu a klimatická rizika v Panamě

Pro technologický sektor a firmy závislé na elektronice představuje největší systémové riziko Tchajwanská úžina. Tou prochází více než pětina světového námořního obchodu v hodnotě 2,45 bilionu USD a úžina je naprosto klíčovou trasou pro dodávky pokročilých polovodičů, z nichž se na Tchaj-wanu vyrábí přes 90 % těch nejmodernějších. Výzkumné centrum CSIS odhaduje, že případná čínská blokáda či invaze, doprovázená výpadkem dodávek čipů, by globální ekonomiku stála astronomických 10 bilionů USD.

Naopak pozitivnější zprávy přicházejí z Panamského průplavu, který ukazuje, jak zásadní je adaptace na změnu klimatu. Po drastickém suchu v letech 2023–2024 se průplav v první polovině fiskálního roku 2026 vrátil k provoznímu normálu s průměrem 34 až 37 tranzitů denně. Správa průplavu však kvůli rostoucí klimatické variabilitě již nyní připravuje opatření pro rok 2027, kdy hrozí návrat suchého cyklu způsobeného fenoménem El Niño. Pro posílení dlouhodobé odolnosti se plánuje infrastrukturní projekt Río Indio a v platnost navíc vstoupil nový regulační rámec, který zpřísňuje požadavky na manévrovatelnost lodí a zavádí přísnější ekologické kontroly.

Co to znamená pro byznys? Zranitelnost jako akcelerátor transformace

Dlouhodobá zranitelnost globálních námořních koridorů paradoxně působí také jako významný katalyzátor strukturálních změn v energetice a strategickém řízení firem. Analýzy ukazují, že pokračující nestabilita a extrémní přepravní náklady přinutí importní ekonomiky v Evropě i Asii k agresivnějšímu odklonu od závislosti na fosilních palivech.

Tento trend se začíná v byznysu projevovat třemi klíčovými směry:

- Akcelerací přechodu k obnovitelným zdrojům: Investice do vlastní energetické soběstačnosti a rozvoje lokálních přenosových soustav se stávají prioritou pro zajištění kontinuity provozu.

- Rychlejší elektrifikací průmyslu: Odklon od ropy a plynu již není jen ekologickou proklamací, ale čistě pragmatickým krokem k eliminaci rizik spojených s blokádami námořních tepen.

- Tlakem na lokalizaci a nearshoring / friendshoring: Strategické řízení dodavatelských řetězců se přesouvá od modelu „just-in-time“ z druhého konce planety k diverzifikaci a budování odolnějších, regionálních dodavatelských toků.

Geopolitická a klimatická rizika námořních koridorů tak sice v krátkodobém horizontu výrazně komplikují reporting Scope 3 emisí a plnění dekarbonizačních plánů, v dlouhodobém měřítku však mohou od základů změnit tradiční model firemní bezpečnosti.

Úspěšný manažer udržitelnosti by proto neměl pouze pasivně sčítat rostoucí uhlíkovou stopu z lodních kontejnerů, ale měl by tuto krizi využít jako klíčový argument pro strategickou transformaci hodnotového řetězce směrem k technologické soběstačnosti a lokálnějším alternativám.

„Firmy by se měly začít připravovat na potřebu brát v potaz nejenom cenu, za kterou budou nakupovat či prodávat, ale i faktory ovlivňující rychlost, spolehlivost a bezpečnost dodávek. Včetně faktorů vojenských a politických,“ říká politický geograf Michael Romancov.

Víte, kde leží vaše „choke points“?

Možná si teď říkáte: „To se mám vedle ESG reportingu a legislativy stát ještě odborníkem na globální geopolitiku?“

Realita roku 2026 ukazuje, že na nečekané geopolitické a klimatické šoky si budeme muset zvyknout. Přehled o tom, kde se nacházejí úzká hrdla vašich dodavatelských řetězců, se tak stává klíčovou kompetencí moderního manažera udržitelnosti.

Nechceme vás v tom ale nechat samotné. Připravili jsme pro vás praktický nástroj, který vám pomůže získat rychlý a jasný přehled.

Níže najdete interaktivní mapu, která shrnuje nejdůležitější globální koridory a detailně popisuje jejich rizikové profily. Stačí si jednoduše naklikat, odkud a kam váš náklad směřuje, a okamžitě si ověřit, jaké ekologické či logistické hrozby na něj cestou číhají.